{kind=link}

Μήπως οι Αξιωματικοί προέλευσης ΕΜΘ Αντί Παρακράτησης Εισφορών σύμφωνα με το Άρθρο 27 Δικαιούνται Επιστροφής Εισφορών η Συμπληρωματικού Μερίσματος η Εφάπαξ;

Αγαπητοί συνάδελφοι.

Σας κοινοποιώ επιστολή που στάλθηκε στα μέλη της Διαρκούς Επιτροπής Εθνικής Άμυνας και Εξωτερικών Υποθέσεων της Βουλής Σύμφωνα με την διαδικτυακή πύλη της βουλής την 13 Ιαν 2023 κατατέθηκε πρός επεξεργασία και ψήφιση το Νομοσχέδιο του Υπουργείου Άμυνας με τίτλο :

Μέριμνα υπέρ του προσωπικού των Ενόπλων Δυνάμεων,εξορθολογισμός της νομοθεσίας των Ενόπλων Δυνάμεων,οργάνωση της Εθνοφυλακής και άλλες διατάξεις.Θεώρησα ορθό πως θα έπρεπε να γνωστοποιήσω κάποια βασικά δεδομένα που ο νομοθέτης πιθανόν δεν έλαβε υπόψη κατα την σύνταξη του άρθρου 27 του νόμου

(αναγνώριση μετοχικής σχέσης ) με αποτέλεσμα την συνέχιση της αδικίας

παρακράτησης εισφορών από τους Αξιωματικούς προέλευσης ΕΜΘ, πλέον των 3.000 ευρώ που γίνεται συνήθως κατα την λήψη του ΕΦΑΠΑΞ . Άρθρο 27 του Νομοσχεδίου με θέμα

Αναγνώριση Μετοχικής Σχέσης ,Βοηθήματα ,Μερίσματα:Παράγραφος 1η :O χρόνος στρατιωτικής υπηρεσίας των εν ενεργεία εθελοντών μακράς θητείας από την κατάταξή τους μέχρι την 25η.7.2001, ημερομηνία έναρξης ισχύος του ν. 2936/2001, αναγνωρίζεται αυτεπάγγελτα ως χρόνος μετοχικής σχέσης με τους οικείους Ειδικούς Λογαριασμούς Αλληλοβοηθείας (ΕΛΟΑ) με την καταβολή πρόσθετης κράτησης για την αναγνώριση, σύμφωνα με τις παρ. 3 και 4 του άρθρου 10 του ν.δ. 398/1974 (Α΄ 116).

Τό επίμαχο άρθρο 15, 2η παράγραφος του Ν.2936/2001 που επικαλείται ο συντάκτης του άρθρου 27 αναφέρει πιθανόν εσφαλμένα όσον αφορά τις εισφορές αναγνώρισης ότι :Οι εθελοντές και εθελόντριες μακράς θητείας του Ν. 1848/1989 (ΦΕΚ 112 Α), που είχαν καταταγεί στις Ένοπλες Δυνάμεις μέχρι την 31.12.1992, καθίστανται από την κατάταξή τους σε αυτές μέτοχοι των Μετοχικών Ταμείων και των Ταμείων Αλληλοβοηθείας των Κλάδων των Ενόπλων Δυνάμεων. Ο χρόνος στρατιωτικής υπηρεσίας από την κατάταξή τους μέχρι τη δημοσίευση του παρόντος νόμου αναγνωρίζεται ως χρόνος μετοχικής σχέσης στα παραπάνω ταμεία με καταβολή πρόσθετης κράτησης, σύμφωνα με την ισχύουσα νομοθεσία των Ταμείων αυτών, για το χρονικό διάστημα της πενταετίας που υπηρετούσαν ως εθελοντές πενταετούς υπηρεσίας (Ε.Π.Υ.). Σε αυτούς εφαρμόζονται αναλογικά οι διατάξεις της παραγράφου 4 του άρθρου 11.

Σε ποιές πρόσθετες εισφορές αναφέρεται το άρθρο αφού τα στελέχη προέλευσης ΕΜΘ σύμφωνα με τα μηνιαία ενημερωτικά σημειώματα τους τουλάχιστον των ετών από το 1990 έως και 1995 άραβ και αργότερα με υπαγωγή ασφάλισης στο ΙΚΑ κατέβαλαν κανονικά εισφορές και υπέρ του ΜΤΣ, και υπέρ του ΕΛΟΑΣ(πρωην ΤΑΣ) αλλά και υπέρ του ΕΛ.ΧΑΟΣ.

Μάλιστα σε γενόμενη σύγκριση των ποσών των εισφορών με στελέχη παραγωγικών σχολών της ίδιας χρονικής περιόδου φαίνεται πως οι εισφορές είναι ανάλογες και αντίστοιχες της μισθοδοσίας τους με βάση το μισθολογικό-βαθμολογικό τους κλιμάκιο .

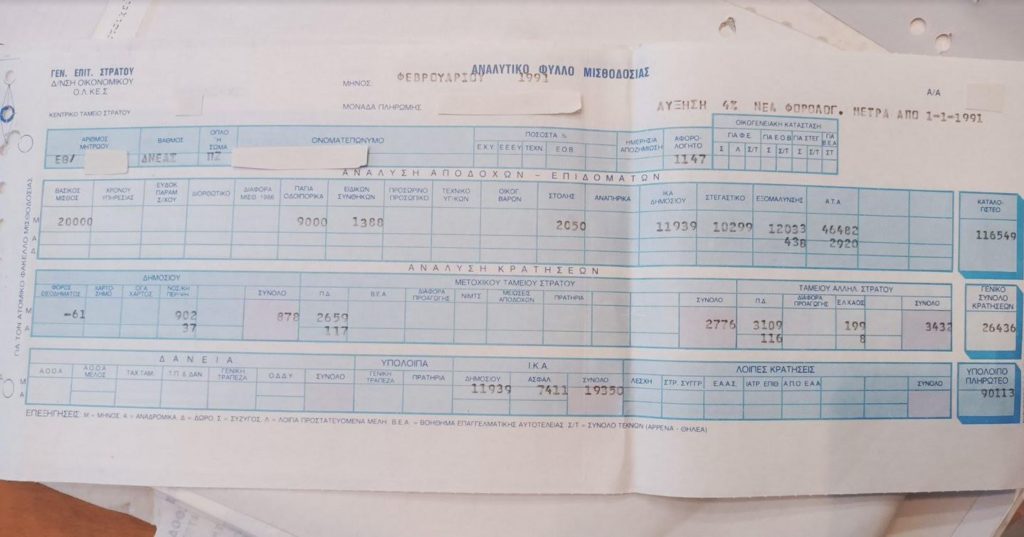

Συγκεκριμένα για στέλεχος προέλευσης ΕΜΘ με κατάταξη το 1990 (με βαθμό Δεκανέα-Λοχία) παρακρατήθηκαν εισφορές όπως παρακάτω: Εισφορές υπέρ ΤΑΣ(τώρα ΕΛΟΑΣ) το 1990:3183 δραχμές Χ 12 μήνες, και υπέρ ΜΤΣ :2780 δραχμές Χ 12 μήνες.Εισφορές υπέρ ΤΑΣ (τώρα ΕΛΟΑΣ) το 1991:3657 δραχμές Χ12 μήνες , και υπέρ ΜΤΣ :2867 δραχμές Χ 12 μήνες.Εισφορές υπέρ ΤΑΣ (τώρα ΕΛΟΑΣ) το 1992:3679 δραχμές Χ12 μήνες , και υπέρ ΜΤΣ :2867 δραχμές Χ 12 μήνες.Εισφορές υπέρ ΤΑΣ (τώρα ΕΛΟΑΣ) το 1993:5315 δραχμές Χ12 μήνες , και υπέρ ΜΤΣ :3781 δραχμές Χ 12 μήνες.Εισφορές υπέρ ΤΑΣ (τώρα ΕΛΟΑΣ) το 1994:5848 δραχμές Χ12 μήνες, και υπέρ ΜΤΣ :3899 δραχμές Χ 12 μήνες.Εισφορές υπέρ ΤΑΣ (τώρα ΕΛΟΑΣ) το 1995:6299 δραχμές Χ12 μήνες, και υπέρ ΜΤΣ :4223 δραχμές Χ 12 μήνες.Επιπλέον αυτών έχουν παρακρατηθεί τακτικές εισφορές :Υπέρ ΙΚΑ

για το παραπάνω διάστημα των (5+ ετών)που αποδόθηκαν στο Δημόσιο.Υπέρ ΕΤΕΑΜ για το παραπάνω διάστημα των (5+ ετών) ποσού 1450+ ευρώ που αποδόθηκαν στο Δημόσιο σύμφωνα με την εντολή πληρωμής που έλαβε το κάθε στέλεχος το 2012 .Μάλιστα:Σύμφωνα με την ΠΡΆΞΗ Αναγνώρισης Χρόνου Δημόσιας Υπηρεσίας το άρθρο 1Α.Ν.599/1968 και παρ.1 του άρθρου 21 του Ν.3865/2010 που εστάλει ατομικά στα στελέχη το 2012.ΚΑΙΣύμφωνα με έγγραφο του ΓΕΣ/ΔΟΙ της 09 Μαιου 2012 παράγραφος 1(β) το οποίο αναφέρει σαφώς πως:To ΜΤΣ αφου παραλαμβάνει τις ατομικές πράξεις Ακύρωσης του χρόνου ασφάλισης στο ΙΚΑ -ΕΤΕΑΜ καθώς και το διπλότυπο απόδοσης εισφορών να τα καταχωρεί στο Ατομικό Φάκελο του Μετόχου και να προβαίνει στην αναγνώριση του υπόψη χρόνου ως χρόνου Μετοχικής Σχέσης στο Ταμείο.Συμπερασματικά λοιπόν :Εισφορές παρακρατήθηκαν όπως φαίνεται και στο (συνημμένο) φύλλο μισθοδοσίας υπέρ ΕΛΟΑΣ(πρωην ΤΑΣ) κανονικά για του καταταγέντες ΕΜΘ από το 1990 και εντεύθεν.Μάλιστα παρακρατήθηκαν επιπλέον εισφορές που θα έπρεπε να αναφέρονται στον ατομικό φάκελο του καθενός στο ΜΤΣ .Μήπως λοιπόν αντί της παρακράτησης εξτρά εισφορών ,δικαιούνται άμεσης αναγνώρισης του παραπάνω χρόνου χωρίς καμία καταβολή αλλά και επιστροφής εισφορών η επιπλέον ΜΕΡΊΣΜΑΤΟΣ η και ΕΦΑΠΑΞ, αφού δεν τους έχουν επιστραφεί οι παραπάνω εισφορές υπέρ ΕΤΕΑΜ;Πρίν λοιπόν αξιότιμοι κύριοι βουλευτές αποφασίσετε για το άρθρο 27, ορθό θα ήταν να ζητηθούν διευκρινήσεις και να γίνουν οι απαραίτητες διορθώσεις λύνοντας επιτέλους το πρόβλημα που υφίσταται εδώ και πολλά χρόνια ;Επίσης ακόμη και εάν θεωρηθεί πως υπάρχει οποιαδήποτε παρερμηνεία επί του άρθρου 27 δεν θα πρέπει να γίνουν οι απαραίτητες διορθώσεις στο άρθρο ώστε αυτές να αποφεύγονται ; Ολα τα παραπάνω οικονομικά στοιχεία που αναφέρω εύκολα και άμεσα μπορούν να αναζητηθούν από ΟΛΚΕΣ και ΜΤΣ . Επίσης οι συνάδελφοι ΕΜΘ μπορούν να διασταυρώσουν ευκολα όλα τα παραπάνω στοιχεία από τους ατομικούς φακέλους που τους δόθηκαν μετά το 2011.Συνημμένα σας αποστέλλω ενδεικτικά αναλυτικό φύλλο μισθοδοσίας του 1991 όπου φαίνονται όλες οι κρατήσεις ανα ταμείο και επιβεβαιώνονται όλα τα παραπάνω περί μετοχικής σχέσης στο ΜΤΣ και ΕΛΟΑΣ πρωην ΤΑΣ .

Με εκτίμηση

Καρακωστίδης Γιώργος

Λγος ε.α